Оценка будущей прибыли компаний является одной из ключевых для принятия инвестиционных решений. Анализ структуры отчета о прибылях и убытках – обязательный шаг в прогнозировании будущих затрат и доходов компании и, следовательно, пристально принимается во внимание для оценки прибыльности и стоимости компаний (ее акций) в целом.

Отчет о прибылях и убытках в американских источниках, как было упомянуто ранее, чаще всего представлен под заголовками Income Statement или Statements of Operations. Все реже некоторые компании именуют его как Profit and Loss Statement.

В упрощенном виде структура отчета выглядит как равенство:

Net Income = Revenues – Expenses – Taxes

Где:

- Доходы (Revenues или net sales) -денежные средства, полученные компанией за оказанные услуги или проданные товары.

- Расходы (Expenses) – уменьшение денежных средств в процессе операционной деятельности компании для производства товаров, оказания услуг

- Налоги (Income Tax) – платеж, взымаемый налоговыми органами в целях обеспечения деятельности государства

- Чистая Прибыль (Net Income) – денежные средства полученные компанией за вычетом расходов и налогов

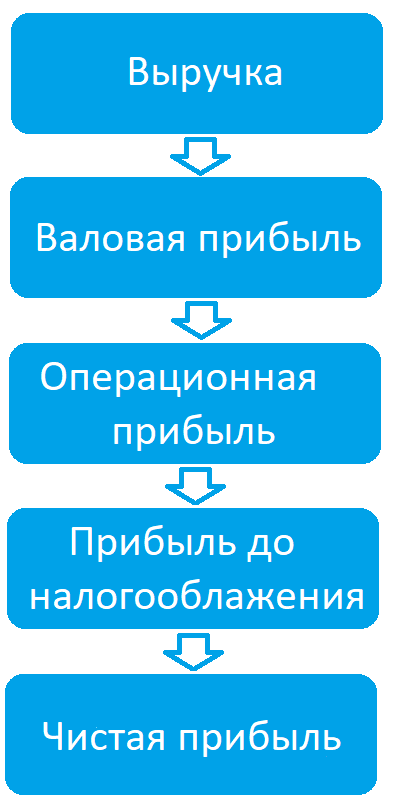

Форма отчетности построена таким образом, что каждый раз вычитая из доходов расходы, отчет «спускается» к следующему виду прибыли, которая «отчищена» от части расходов. Схематично, это можно представить так:

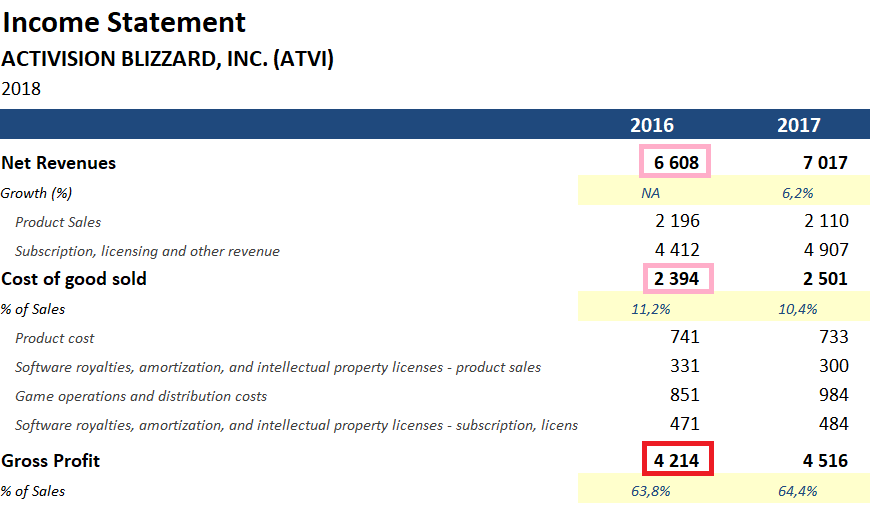

Разберем каждый вид прибыли и расходов детально на реальном примере. В качестве примера возьмем разработчика игр Activision Blizzard.

REVENUE

Net Revenues –выручка (чистая выручка) компании. Определение дано выше

EXPENSES:

Первые расходы которые «очищают» выручку компании до валовой прибыли это COGS.

1) Cost of Good Sold (COGS) – себестоимость реализованных товаров или услуг. К примеру, для разработчика видеоигр Activision Blizzard это расходы на создание и поддержку видеоигр, затраты на лицензии и авторские отчисления (часть разработок и интеллектуальных прав может принадлежать сторонним разработчикам).

Gross Profit – валовая прибыль компании. Выражается равенством:

В примере с Activision Blizzard, валовая прибыль компании в 2016 ф.г составила 4,2 млрд долл (6 608 – 2 394)

2) Operating Expenses или Selling, General & Administarative (SG&A) — операционные расходы, или, как еще их называют, Коммерческие, общехозяйственные и административные расходы. Если COGS затраты имеют прямое отношение к производственным издержкам, то SG&A учитывает иные затраты, такие как:

- затраты компании на продажи и маркетинг (рекламу),

- зарплату сотрудникам и менеджерам

- Арендную плату за помещения компании, обеспечение офисов

Некоторые компании под Operating Expenses подразумевают не только Коммерческие, общехозяйственные и административные расходы (SG&A), но и расходы на проведение исследований и разработок или Research and development costs (R&D). То есть

Operating Expenses = R&D+SG&A

Operating Income (EBIT) – операционная прибыль компании или прибыль компании до выплаты процентов по долгу и уплаты налогов (earnings before interest, taxes). Выражается равенством:

Operating Income = Gross Profit – Operating Expenses

EBIT – важнейший элемент отчета. Используется расчета ключевых метрик финансового анализа, например для NOPAT, EBITDA, FCF и т.д.

EBIT — прибыль, которая не учитывает влияния налогов и периодических выплат по долгу компании. Налоговые и кредитные ставки могут различаться в зависимости от страны резиденства компании, поэтому для сравнительного анализа компаний одной отрасли, но зарегистрированных в странах с разным налоговым режимом и процентными ставками, используют показатели основанные на EBIT, а ни чистой прибыли компаний.

EBITDA – прибыль до вычета процентов, налогов и амортизации. Этот элемент почти никогда не встречается в отчете о прибылях и убытках. Однако, EBITDA — краеугольный показатель, который используется в не менее чем десятке формул для финансового анализа компании.

Как можно легко заметить из названия, EBITDA это операционная прибыль компании плюс амортизационные отчисления.

Амортизация – это периодическое отчисление части стоимости внеоборотных активов по мере их износа.Например, при производстве продукции оборудование изнашивается и через некоторое время ему потребуется замена. Амортизационные отчисления – это стоимость этого оборудования, распределенная на несколько лет. Таким образом, амортизационные отчисления уменьшают стоимость внеоборотных активов (оборудования). Из амортизационных отчислений формируется фонд, средства которого затем будут направлены на замену изношенного оборудования. В англоязычных источниках амортизация делится на

- Depreciation – для материальных активов

- Amortisation – для нематериальных активов