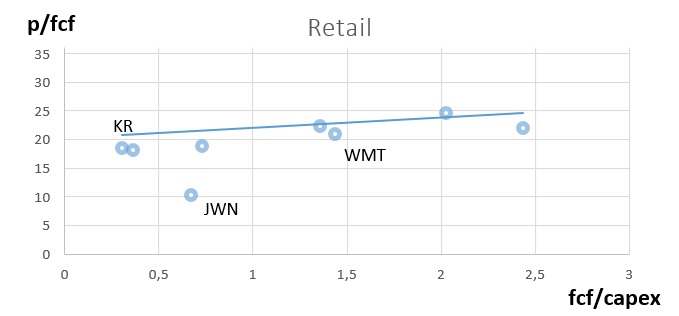

Несмотря на то, что Kroger, например по мультипликаторам P/S и P/E выглядит самым дешевым – этот момент разбирали на вебинаре из платного курса. Если взглянуть через один из способов, который я предлагал, видно, что компания оценена примерно справедливо:

KR лежит на линии тренда: низкий p/fcf указывает на то, что у компании низкая отдача капитальных вложений (FCF/CAPEX). Цепляет глаз на этой диаграмме только Nordstorm (JWN).

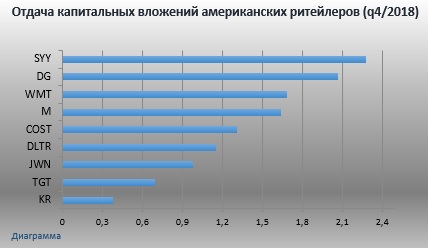

Может для кого-то будет сюрпризом, но рассматривать отчетность нужно не в отрыве, а вместе с отчетностями компаний-конкурентов.

Вот «рейтинг» компаний по показателю отдачи капитальных вложений в прошлом квартале. Kroger, как был аутсайдером, так и остался.

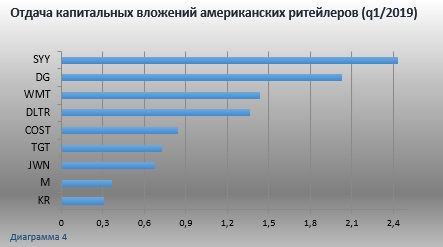

Сразу не несколько позиций «прыгнула» Dollar Tree (DLTR). DLTR после последней отчетности в рейтинге выбралась на четвертое место, это впечатляюще отразилось на котировках. После 30 мая стоимость акций солидно возросла

Если смотреть Kroger по технике, то пока на 21,30 есть хороший уровень, его можно было использовать для покупок, а теперь для S/L (возможно лучше брать запас – 20,9). Но на дневке бумага продолжает находится в нисходящем канале.

Inventories компании снизилось в прошлом квартале относительно активов до 15% с среднего значения 17% — это косвенно указывает на возросший спрос на товары ретейлера. Гайданс на 2019 г от менеджмента компании обещает капитальные затраты на уровне 3-3,2 млрд. долл, это больше чем в 2018 ф.г., но и операционная прибыль будет также выше (2,9 -3 млрд долл против 2,6 в 2018 г.). В 2019 году бумага скорее всего будет находится в боковике или очень медленно дорожать. Пока идет переделка бизнеса и пока она не закончится, CAPEX будет высоким, что ограничивает потенциал роста.

Ожидаю роста стоимости акций компании до 25-26 баксов в течение 2019 года и более щедрого в 2020 году. У KR невысокая бэта (6 месячная) – 0,69, поэтому даже при коррекции индексов она не будет сильно страдать.

(Конец)